初めて住宅を買われる方はどのように、住宅ローンの申し込みを行うのか知らない方も多いのではないかと思っている。

実際に物件探しから始まって、何とかようやく購入する物件が決まってその際に売買を専門とする

不動産業者の担当者様か、住宅ローンアドバイザーの資格を持った方から初めて説明を受けることになると思います。

私自身も過去に、自宅マンションを購入した際にも、都市銀行ローンセンターの方よりローン融資の基準や銀行の審査基準などいろいろと教えて頂きました。

業として不動産売買を日々行っている立場上、この住宅ローン融資も本当に奥が深いと実感しています。

事前に重要なポイントだけは知識を持って頂き、余裕をもって準備をして臨めばほとんどは借入を行うことは可能であると思います。

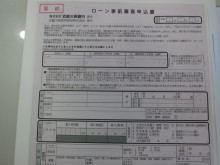

写真の書類は物件購入の意思が固まり、ローンを申し込む第一段階の住宅ローン事前申し込み書です。

正式申込みではないのですが、銀行の保証会社に対して出す最初の書類です。

氏名、住所、勤務先、借入希望額、借入期間 年収 家族構成、勤続年数 勤続部署 入社年月日などを記入する。

それと共に提出するのは健康保険証のコピーの表裏、源泉徴収票の前期分1通のコピー(残業が多い職種の方は3年分必要)

この事前申し込み書はおおよそ2~3日で借入金額、借入期間、金利と共に結果がわかります。

物件を止める順位も、大手不動産会社を始めほとんどが、事前審査が通った時点での優先順位となり

買い付け証明(不動産購入申込書)を先に送っても売主側不動産業社の中では優先権は取らないケースが多いです。

もっとも現金購入でローン融資を使わないケースは買い付け証明順の優先権となります。

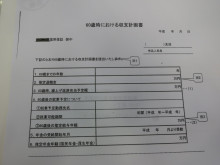

また60歳時における返済計画書という資料もあって年齢が高くなってきてからの住宅ローンの利用は

これらの資料の提出も必須となり、要するに銀行は将来の資金計画を見ようとするわけです。

60才時点でローンの残債が1000万以下が望ましいと銀行が判断する場合には満期保険、積立年金等での返済ができるのかといったところを見られる訳です。

一度にご説明しても理解が出来ないといけないと思いますので、いろいろなケースをブログに書いていきたいと思います。